夫と二人暮らしの40代兼業主婦です。

7年前に夫が脱サラして2人で会社を始めました。

美容やお金のことを中心に日々のことを書いています。

このサイトはアフィリエイト広告を掲載しています。

保険は最低限しかはいらない考えだけど。

私は、保険には最低限しか入らなくて良い、と思っています。

夫は医療保険・がん保険は入っておらず、収入保障保険だけ。

私はコープ共済の月1000円(入院保障2000円/日)の医療保険、身内にがんの罹患者が多いのでがん保険には入っていますが、診断一時金のみのものです。

父の入っていたニッセイの保険は高いので解約しましたが、当時の父は貯金ゼロ。

今死んだら、お葬式代、部屋の片付け代は私が出さないといけなくなるので、保険が絶対必要だと思いました。

私たち夫婦が保険を最低限にしているのは、貯金があって、入院してもお金に困らないからです。

父の場合は、リスクが高いにも関わらず、全く何も備えがない状態。

少しずつお金を貯めていくとしても、それまでの間のもしもに備えなければいけません。

入院しても10万程度しかかからないので、それは数ヶ月で貯められそうだけど、死んだら困る、そう思いました。

後期高齢者の父が加入した少額短期保険とは?

私が、その時の父に必要だと思ったお金は約100万円。

葬儀と納骨、借りていたアパートの片付けや手続きなどの費用です。

たった100万円のために保険って、、と思いますが、貯金ゼロの父には大金です。

大量飲酒と喫煙で生活習慣は最悪の父を見て、「恐らく80歳までは生きないから長く保険料を払うことはないだろう」と思いました。

そして、そんなときに使える保険、それが少額短期保険でした。

少額短期保険とは、内閣総理大臣の登録を受けて保険業を営む業者で、2006 年4月の保険業法改正によって、新たに保険業をおこなうことを認められた業者です。

◆ 少額短期保険業者が提供する保険商品には、主につぎのとおり制限があります。

① 保険期間は 1 年(損害保険は 2 年)以内

② 死亡保険金額は 1 被保険者につき 300 万円以下

③ 全ての保険の保険金額総額は 1 被保険者につき 1,000 万円以下

ベル少額短期保険HPより

- 少額短期保険は、保険料は少額でも種類が豊富でユニークな保険が多くあるのが特徴です。通常の生命保険でも取り扱っている死亡保険や医療保険の他に、ペット保険や葬儀保険、賃貸物件の火災保険などもあります。

https://life.saisoncard.co.jp/life/insurance/post/c1654/セゾンのくらし大研究HPより

- 必要な保険金額が少ない

- 高い保険料は払えない

- 長い保険期間は必要ない

- という人に向いた商品で、デメリットは、

- 保険会社が破綻したときの保証がない

- 解約返戻金がない

-

という点です。

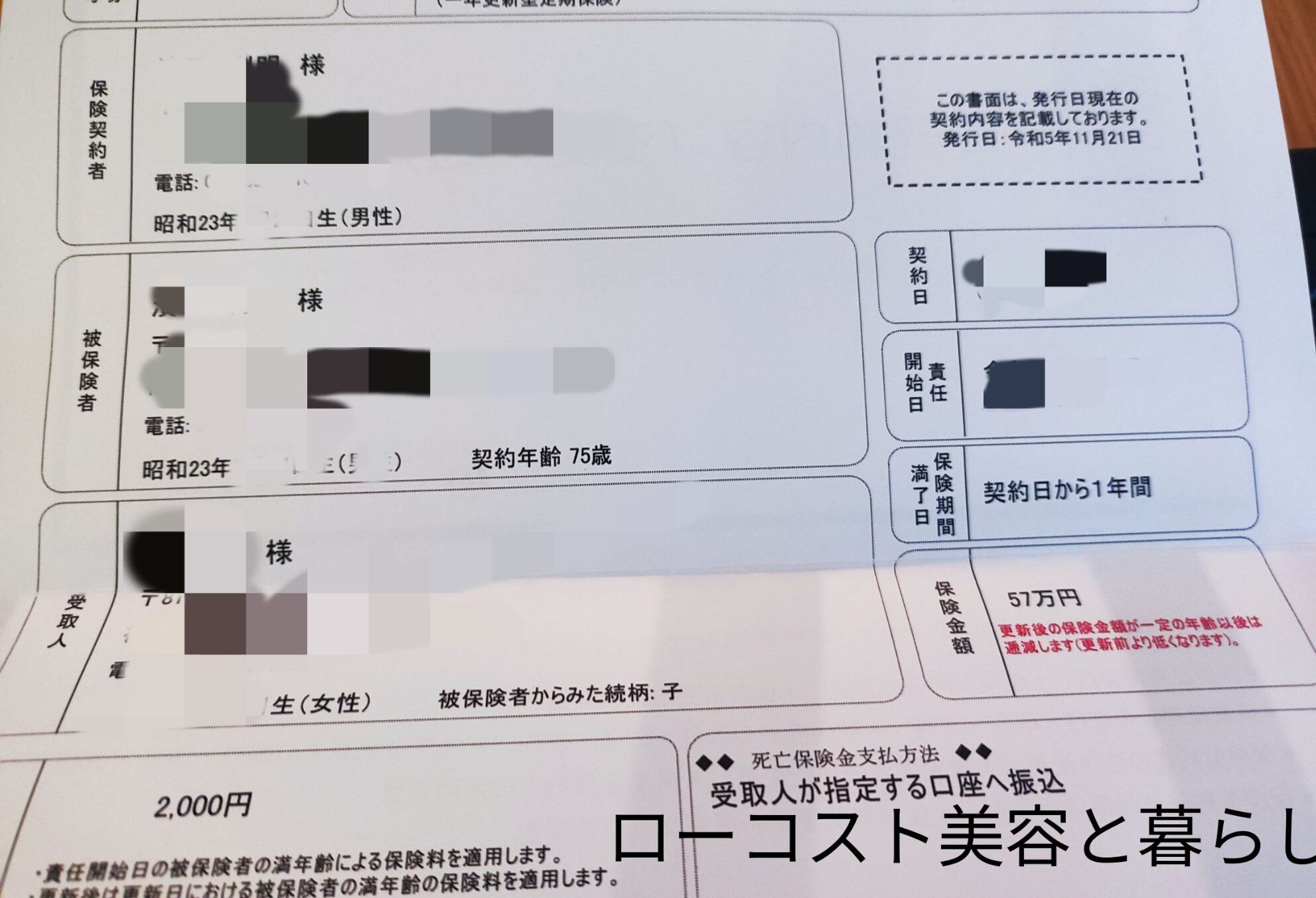

高齢者の父が加入した葬儀保険

少額短期保険・葬儀保険などのキーワードでの検索で一番上に上がっていたのが、

ベル少額短期保険の葬儀保険、「千の風」

でした。

千の風は、保険料の支払い方に以下の2つのタイプがあります。

・保険金額が固定されていて更新時に保険料が上がる↓

・保険料は固定で、更新ごとに支払われる保険額が下がっていく↓

父の場合、貯金は年金から少しずつできる仕組みを作ったので、保険金額はだんだん下がっていくタイプが良いと思いました。

今、父は75歳。

85歳まで生きたとしても23万円がもらえて、葬儀と納骨費用はこの予算内でまかなう予定です。

毎月の保険料は2000円で保険金額は57万円まで下がりました。

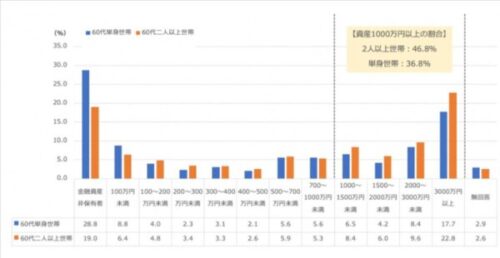

親のお金のことで悩んでいる人はかなりいるはず

高齢者が保有する資産などの資料を見ると、3000万以上お金を持っている人が多い一方で、

資産ゼロや100万円以下の世帯も3割ほどあります。

https://www.dir.co.jp/report/column/20220214_010806.html(東証マネ部!)より

グラフを見ると、貧富の差がはっきりしているのがわかります。

持っている人は持っているし、持ってない人は持っていない。

親から経済的援助を受けている人も多いけど、親にお金の援助をせざるを得ない人もいるのかもしれないとこのグラフを見て思います。

どこまで援助ができるのか線引をする・早めに現状を把握する

親が富裕層であっても、貧困層であっても、対策は必要です。

特に、親がお金を持っていない・年金が少ない、など経済的な問題を抱えている場合は、自分がどこまで援助できるのか、決めておいたほうが良いと思います。

判断が難しいところもあるかもしれないけど、親世代の経済的な問題を、子ども世帯が引き継ぐ必要はないと思うんですよね。

親の介護にかかるお金は自分自身で出してもらう、が基本です。

そのために、親の経済状況や、家計(普段のお金の使い方など)は知っておいたほうが後々悩まなくて済むと思います。

高齢になると、経済的なこと以外の困りごとも出てくるので、その辺りは手助けをしたら良いし、お金を出せないからできることがないというわけではないです。

私の場合は、経済的な支援は絶対にしないと決めていました。

でも、父が入院した今、好きだった数独の雑誌を持って行ったり、読んでいたスポーツ新聞を持っていったりはします。

(ただし、雑誌のお金も新聞代も父のお金を使っています)

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0f54e280.f03ffbe3.0f54e281.6f1f4f37/?me_id=1213310&item_id=17531656&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3713%2F9784890723713.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

父の部屋の片付けをしていたらベッドのそばに数独の雑誌があったので、好きなんだろうと思って。

「前に、よくこれをしてたんだ」

と言っていて、看護師さんに

「もっと欲しい、売店で買いたい」と頼んだらしい(売店にはない)。

先日、字が大きいタイプではなく、父が買っていた数独雑誌と同じものを買って持っていきました。

父は、脳梗塞の後遺症で半身麻痺になっていることが理解できず、治ると信じて一生懸命リハビリをしています。

実際は座っている状態を保つこともできないのに。

でも、父の体が不自由になったことで、私は余計な心配をする必要がなくなり、ただ父が少しでも快適に過ごせたら良いな、と思うようになりました。

もし、父の金銭状況を見ぬふりをしていて、いきなり入院の知らせを受けていたら、今のような純粋な心配は生まれず、お金のない父に「迷惑をかけられた」と恨んだかもしれません。

葛藤の末ではありますが、父が働いている間にお金の計画を立てられて良かったなと思います。

コメント