夫と二人暮らしの40代兼業主婦です。

7年前に夫が脱サラして2人で会社を始めました。

美容やお金のことを中心に日々のことを書いています。

このサイトはアフィリエイト広告を掲載しています。

あまりにも安易にNISAが勧められすぎると感じる

私がNISAや投資についての記事をよく読むからか、私のPCやスマホには、新NISAの新着記事があふれています。

特に、NISAに関するネットの記事を見ていると、NISAをすれば老後2000万は夢ではない、とか、投資をしないとインフレでどんどん目減りする、などと過剰に書いてあって、とにかくやらないといけない、とあおられているような気分になります。

NISAはとても良い制度だと思いますが、同時に投資にはリスクがつきもので、期間によっては損をすることもあるので、その点をもっと注意喚起すべきじゃないか?と感じます。

と思っていたところ、カン・チュンドさんの投資信託クリニックの記事で、

というのを見つけ、暴落の怖さをしっかり説明されている方を紹介していました。

【バックテスト】実際の資産は直線的には増えない

S&P500の積立グラフに同じ利回りで定率増加するグラフを重ねてみました。

円建S&P500に定額積立すると実際の資産額は殆どの期間、定率増加を下回ります。いい時も悪い時もひっくるめての平均リターン。

積立投資はメンタルが9割だと思ってます。 pic.twitter.com/6e4XrQeMQD— ナザール@暴落お兄さん (@investor_Nazal) July 11, 2022

例えば、2007年頃に積立投資を始めていたとして、5年くらいはずっと下がり続けているんですよね。

あとから見ると、2013年からは右肩上がりに伸びていますが、5年間下がり続けていると、このまま下がり続けるなら買うのやめよう、全部売却して投資はやめよう、と思う人もたくさん出てくるのではないでしょうか。

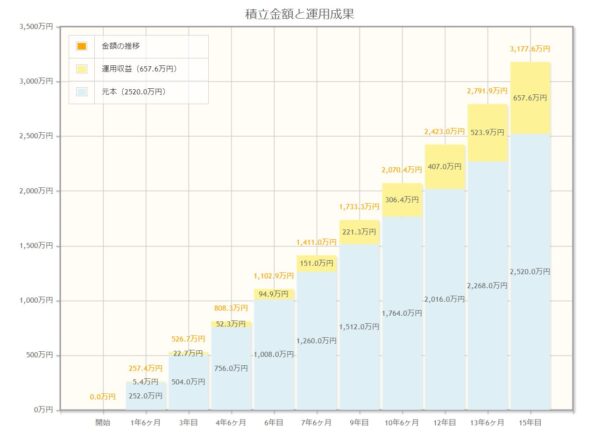

積み立てのシミュレーションをすると、右肩上がりに増えるグラフしか無いので、今から始める方は、少しずつ増えるというイメージを持っている方も多いのかもしれません。

↑積立投資のシミュレーションってだいたいこうなっていますよね。

S&P500の好不調の周期について4枚にまとめました(^^)

右肩上がりで成長を続けてきたS&P500ですが、10年区切りにすると周期的に好不調を繰り返していて、90年の内40年は平均リターン5%以下です(ドル建て)

30年だと平均回帰でリターンが安定してくるので、添い遂げるくらいの気持ちが大事かも✨ pic.twitter.com/mapZ7J1tSt

— ナザール@暴落お兄さん (@investor_Nazal) November 6, 2021

この10年が右肩上がりだから、今後10年は下がり続けるのかもしれません。

なので、車の買い替えや家の修理、子どもの教育費など、10年以内の出費などは、投資で用意するのはリスクが高いので、現金で貯めたほうが確実ですね。

我が家の積立は大丈夫か?

新NISAは、今までの積立NISAに比べると投資できる額がかなり増えるので、設定が難しいです。

今までなら月3万ちょっと(年40万)で限度額だけど、新NISAは月10万~30万(年120万、成長投資枠も足せば360万)まで積み立てられます。

我が家は来年は月20万積み立てよう、と思って今まで持っていた個別株を売りましたが、来期の仕事が少ないので迷いが生じています。

自営業だと、無理のない積立額がいくらなのか分かりにくいです。

仕事が少ないのは来期までと予測して、月20万積立てをして、再来年度に仕事が増えれば続行し、景気が悪いようならその年ごとで考えるしかない。

イデコの積立で失敗した話

我が家は、夫のイデコを始めたのは10年以上前で、その間に移管(証券会社を琉球銀行→SBI証券)もしました。

移管すると、その時保有していた投信はすべて現金化されるのですが、売却して現金化されてSBI証券に入金されたお金を見て、こわくて定期預金に置いてしまったという失敗があります。

いずれ下がったら買おう、と思っていたらどんどん上がって行って、買うタイミングを逃して結局かなり上がったところで仕方なくスイッチング(定期預金になっていたお金を先進国投信に投入)しました。

いつ上がって、いつ暴落するかなんて誰もわからないし、過去数十年の歴史が全てを説明してくれるわけではないので、何も考えず、移管したら即新しい投信を購入すれば良かったと今もたまに思います。

分かっていても、額が大きいと、もう少し下がるか?上がるか?といろいろ考えてしまうんですよね。

成長投資枠の方は、相場が下がったらまとめて買いたいと思っていますが、実際にはなかなかできないんですよね~

下がったらもっと下がると思って待っちゃうし、上がり始めても、まだ下がるかもしれないし、と待ってしまう。

やっぱり何も考えず、たんたんと積立だけ続けるのが精神的に楽で良いのかもしれません。

投資は出口戦略を考えることも大事

40代後半や50代になると、積立投資できる期間が短いので、リスクは若い人より高いです。

定年後に使うお金として15年後に現金化すれば〇〇円、と考えるのではなく、積み立てをやめてからも運用し続けること、取り崩しながら運用することを考えたほうが複利の効果が活かせます。

取り崩し方も、以前の記事では定額の取り崩しで書いていますが、定率で取り崩したほうが資産の寿命は伸びます。

そのあたりは、その時の資産額や暮らし方によって違うので、自分で考えるしかないですが、どういう考えがあるのか幅広く検討できる知識は必要だと思います。

お金のことって「決める」っていうのが難しいです。

ずっと迷いながらやっている気がします。

コメント