昨日の記事で、今年の投資予定を書きました。

では、実際投資を続けるといくらくらいお金が増えるのでしょう?

イデコとNISAを夫婦二人とも満額かけた場合で計算してみました。

期間は20年、利率3%での計算です。

(出典:知るぽると 金融広報中央委員会)

毎月112,666円の積み立てで、20年後は

約3460万円になるという結果でした。

*20%利息が引かれた金額で計算していますが、NISAもイデコも利益に税金がかかりません。

税金がかからないと、この金額に+192万円、3652万円です。

金利0.02%の銀行に20年預けていたら2708万円になるので、その差は944万円!

さらに、イデコには節税効果(年収400万円の場合、20年で80万ほど節税できる)があり、それだけでもかなりお得な制度。

もちろん投資なので、タイミングによってはお金を使いたいときに減っていることもあるかもしれません。

でも銀行に預けていてもインフレしたら価値が目減りするリスクはあるので、私は投資したほうが良いと思っています。

ちなみに、私が積立しているeMAXIS 先進国株式インデックスのこの10年間のリターン平均は17.14%でした。

20年間の積み立てで、ものすごーく上手く行って10%のリターンが見込めたら、6400万円になる可能性も。

ただ、上手く行かなかったら最悪-30%の1800万円になる可能性も💦

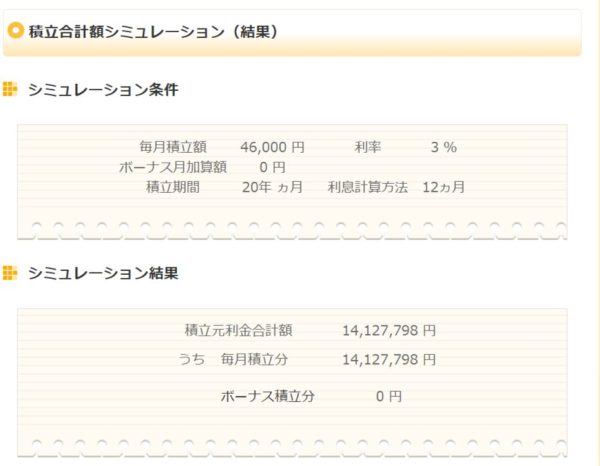

また、イデコ満額だけを続けるシミュレーションでは(月46000円)

20年で1400万円以上という結果でした。

利益に税金がかからない&節税分を考えると1500万円くらい。

銀行に預けて利息0.01%だとすると1100万円ちょっとでした。

イデコは60歳にならないと引き出せないというデメリットがあるので、夫婦のいずれかだけ掛けて、もう一方は積み立てNISAにする、とか、いろんな積み立て方が考えられると思います。

イデコをやっている人の割合は?掛け金は?

個人型確定拠出年金(iDeCo)の加入者数は、2020年10月時点で175.6万人となり、全体の加入率(加入対象者数に占める加入者の割合)は2.6%となった。

拠出する掛金額の分布を見ると、第2号加入者のうち企業年金のない会社員では拠出できる枠を余らせるケースが少なくない一方、それ以外の第2号加入者では、限度額いっぱいまで拠出する層が多数である。

*出典:大和総研HP

イデコをしている人は少ないけれど、始めている人は満額しっかりの人が多いんですね。

私は手続きしたら強制的に始まってしまうこの制度のほうが面倒もなく、老後に向けて準備できているという安心感もあってやってよかったと思っています。

コメント