2023/10/16に後期高齢者の父が脳梗塞で倒れて入院しました。

母が私の学生時代に亡くなり、その後、父とは年に数回連絡を取る程度でしたが、浪費家で貯金ができないため、(父が)60代後半頃からお金の管理をするようにしていました。

愚痴が多くなることもありますがお付き合いいただければ幸いです。

このサイトはアフィリエイト広告を掲載しています。

貯金がなかったので葬儀代のために保険加入

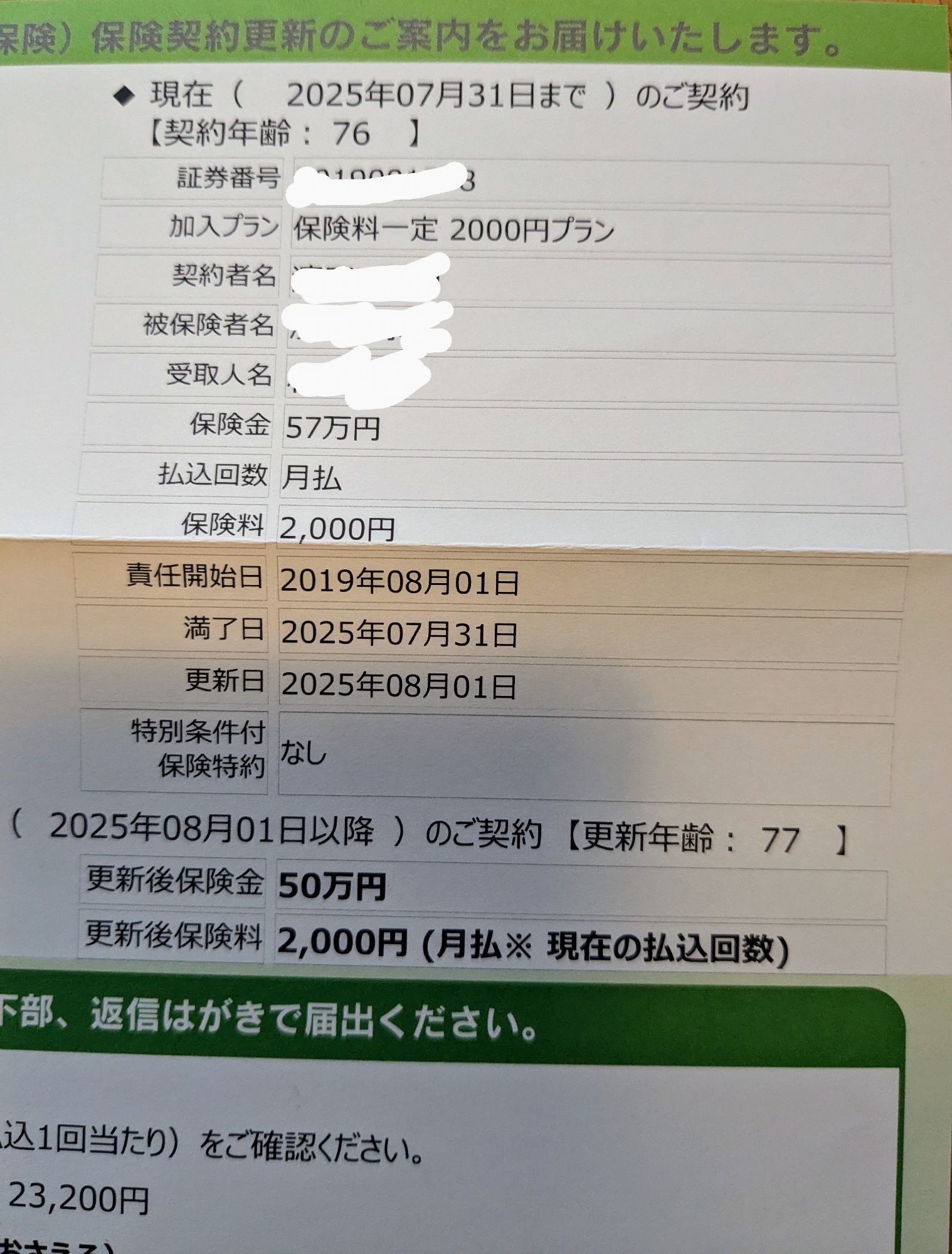

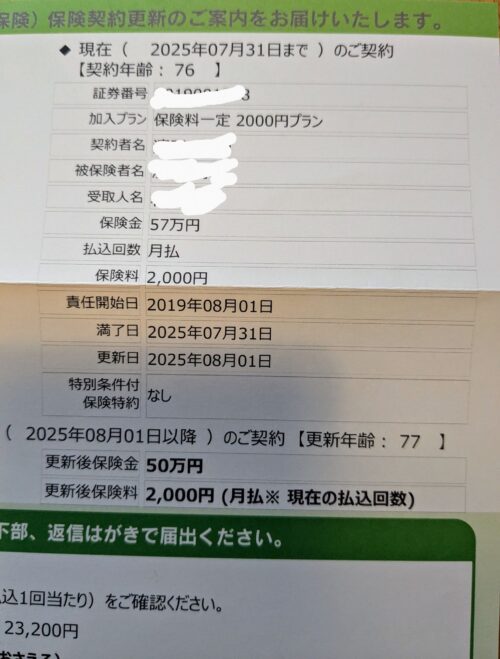

父には、貯金がなかったので、葬儀代のための少額の葬儀保険に加入してもらっています。

少額短期保険の内容や、加入した理由を書いた記事です↑

ベル少額短期保険の「千の風」という死亡保険(葬儀保険)です。

少額短期保険とは、保険金額と保険期間が短い、比較的リーズナブルな保険のことです。保険料を抑えながら、特定のリスクに備えることができるのが特徴です。

毎月2000円の保険料で、8月1日以降は50万円の保証。

更新しない場合のみ、返信が必要ですが、継続する場合は手続き不要です。

加入したときは、父の状態からあと5年は生きない、と思ったのですが予想は外れています。

脳梗塞で倒れ、体は不自由ですが、幸いにも認知機能に異常はなく、話す分には変わりない父です。

この保険、2019年に加入したということは、月2000円×6年で、144,000円の保険料を支払ってきたことになります。

こちらの保険は、保険料が変わらない代わりに、保険金が少しずつ下がっていきます。

(保険金を保証して、月々の保険料が上がっていくタイプのプランもあります)

80歳では保険金は40万、85歳では23万円の保険金です。

葬儀は直葬、お墓は買わず合祀にする予定なので、費用はそんなにかからないはず。

父のことで、私がお金を出さずに済むよう、心理的負担が少ないように計画を立ててきました。

親に経済的な問題があるかどうかはなるべく早く把握したほうが、後々の負担は少なくて済む、と思います。

私も父と関わるのが嫌で、把握したのは遅かったですが、幸いまだ父が仕事を続けていたので、立て直すことができました。

コメント