夫と二人暮らしの40代兼業主婦です。

2016年に夫が起業し、2人で細々と仕事をしています。

世帯年収は500万未満。

でも、2025年に資産5000万円達成しました。

このサイトはアフィリエイト広告を掲載しています。

売ってお金を作るつもりが・・・

少し前から、メルカリで不用品を売るようになりました。

それでメルカリの売上が4万円くらいになったのですが、メルペイは、使えるお店が限られていて、私が使いそうなお店があまりない。

現金化するためには、メルカリに手数料を10%、払わないといけないんですよね。

その手数料が惜しいから、メルカリで何か買うのも良いのかな?と思ったり、いやいやそれこそ無駄遣いと思ったり。

まだ何も買っていませんが、メルカリの画面を開くと、過去に検索した商品、関連商品などがどんどん画面に出てきて、誘惑されます。

ネットを見ていると、無限に欲しいものがあるような気がしてくるときがあって、いつか物欲が爆発しそう。

20代の頃に比べると、ある程度自由に使えるお金も増えているので、使っても良い、むしろ使おう!と思う場面もあるけど、

一方で自営業という不安定な収入なので、まだ今は使ってはいけないと思うときもあります。

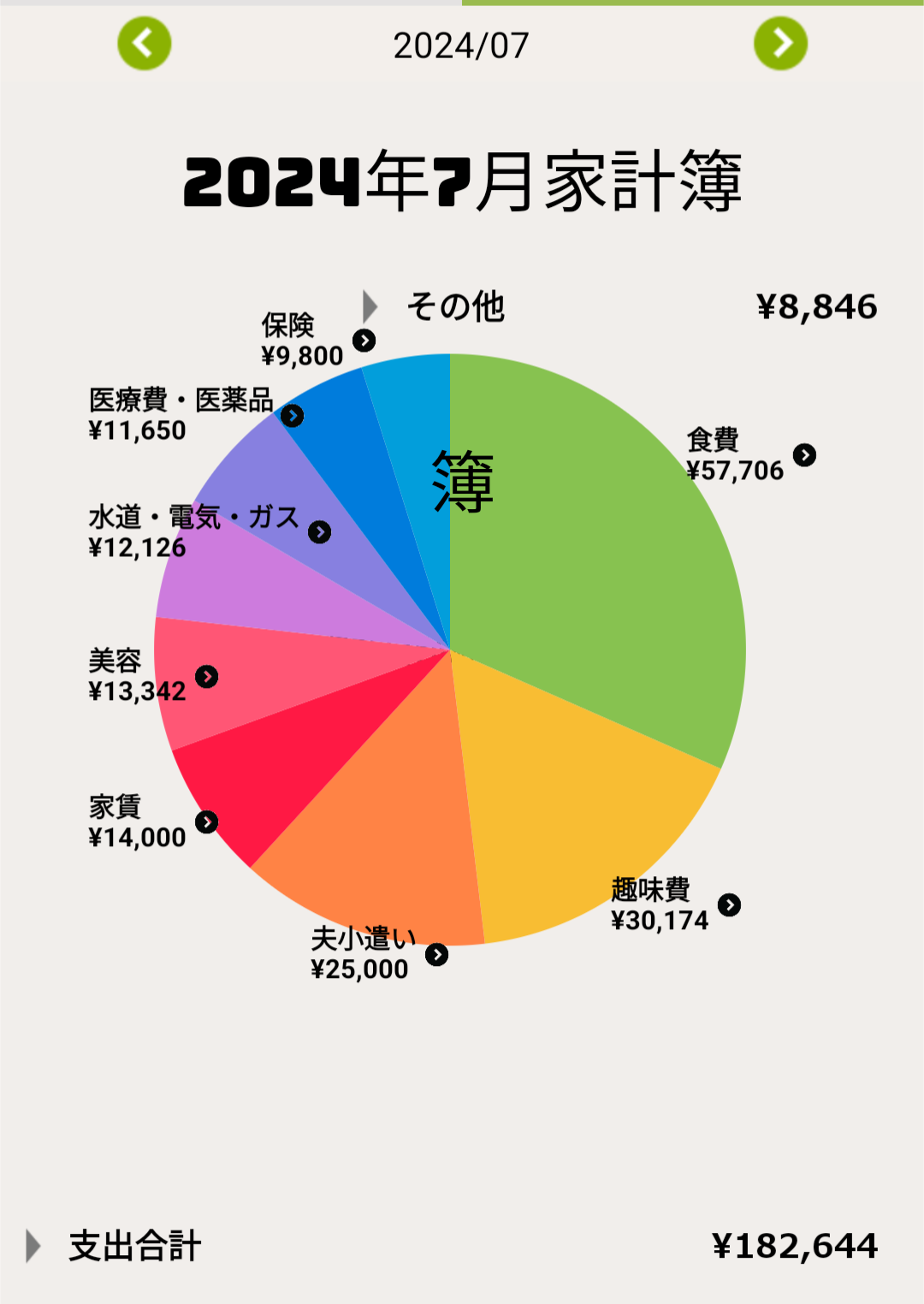

さらに、電子マネーを使ったり、クレジットカードの枚数も増えているので家計管理自体が以前より複雑になっていて、家計簿を付けていても支出が多いかどうかの感覚をつかみにくいんです。

三井住友カードが使いにくいけど、メインカード

NISAの積立に使っている三井住友カードを作ってから、感覚がおかしくなってきました。

NISA積立のクレジット決済は、家族カードではできないので、それぞれの名義でカードを作る必要があります。

そして、年会費無料の通常のカードより、ゴールドカードのほうが積立時にもらえるポイントが多いので、今年から私もゴールドカードでの積立を始めました。

(今までは年会費無料のカードで積立をしていました)

ゴールドカードの年会費を無料にするためには、投資の積立とは別に、年間100万円を使う必要があるので、昨年は夫のゴールドカードでなるべく支払い、今年は私のカードでなるべく支払い、という風にしています。

三井住友カードは、ナンバーレスカードなんですが、これが私にはけっこう使いにくいです。

ネットで買物をする時、番号を入力するときにはアプリを開いて、本人認証をしてからじゃないと番号が分からないので、とっても面倒です。

カード番号が自動入力される場合でも、裏面に書いてある3桁のセキュリティ番号は自動で入らないので、やっぱりアプリを開かないといけません。

そして、ポイントが目当てで三井住友カードを使っているのに、ポイントが使いにくいし、アプリが分かりにくくて、操作に時間がかかってすごくイライラします。

それまでは、クレジットカードは還元率の高いリクルートカードを使っていて、このような面倒さを感じたことがありませんでした。

夫の名義で1枚、家族カードで私が1枚だったので、引き落とし口座も一つ。

今は三井住友カードが、ノーマルカードもあわせて6枚あるうえ、経費の支払いに使うクレジッドカードも三井住友カードなので、あわせて8枚あります。

また、三井住友カードがメインカードとはいえ、楽天で買い物する時は楽天カードで、ペイペイのチャージはヤフーカード、カードが増えてきて、混乱します。

それに加え、会社の経費の支払い用のカードもあるし、現金で建て替える場合もあります。

さらに、今は、私の済む地域で20%の上乗せがある地域振興券(買い物券)が発行されたので、なるべくその買い物券が使えるお店で買っています。

普段買い物しているスーパーでは買い物券は使えず、買い物券が使えるお店は全体に少し値段が高いんですよね。

20%お得と思えば、少し高いお店のほうが安いので、そうしていますが、家計簿上の支出は増えます。

昔に比べると、お金の使い方もより考えるようになったし、カードの管理にも頭を悩ませているので、大変になりました。

コメント