夫と二人暮らしの40代兼業主婦です。

7年前に夫が脱サラして2人で会社を始めました。

美容やお金のことを中心に日々のことを書いています。

このサイトはアフィリエイト広告を掲載しています。

みんながやっているから投資をやる、は危険

利益に税金がかからない、新NISAの開始が近くなり、投資ブームが来ていると感じます。

マネカテでも、NISAやイデコでどのくらいお金を増やせたか公開している人もたくさん。

(私もその一人です)

でも、ちょっと待ってください。

投資は余裕資金で始めるのが原則です。

数年以内に使う予定のお金を投資に当てようとしていませんか?

3年後に増えていたら引き出そう、みたいに思っていませんか?

3年後に、もしリーマンショックやコロナショックみたいなことが起きたらどうなるでしょうか。

100万円積み立ててきたものが、50万円になっていたら、売ることができるでしょうか。

なんか最近みんなやってるし、大丈夫だろうという考え方だと、利益どころか生活苦に陥ってしまうかもしれません。

今、株価は高騰していて、ほとんどの人が利益を出していると思います。

でも、コロナの初期には、私の持っている株は半値になったものもありました。

今はプラスになっていますが、下がったときに買うなどということは、恐ろしくてできませんでした。

上記は個別株の話ですが、仮に半値になっても手放さず我慢して積み立てを続けられる人が、投資を成功させるのではないかと思います。

(投資信託はそこまで大きなマイナスにななりませんでした。やはり個別株のほうがリスクは大きいです)

暴落するとこわくなって辞めてしまう人も多いそうです。

まずは生活防衛資金を貯める

生活防衛資金とは、万が一に備えて(失業、病気、災害など)貯めておく生活資金のことです。

子どもの進学費やその他使う予定のあるお金とは別に貯めておくもの。

必要な生活防衛資金は、家族構成によって異なります。

- 独身の場合 3~6ヶ月分

- 2人暮らしの場合 3~6ヶ月分

- 子どもがいる場合 6ヶ月~1年分

の生活防衛資金が必要と言われています。

うちの場合は、自営業で不安定ということもあり、3年分くらいのお金を生活防衛資金として持っています。

会社の運転資金として、数百万を家計から出すこともあるし、1年仕事がなくても、借金をしたり、投資用のお金を取り崩すことがないようにと考えています。

お子さんがいらっしゃるお家だと、予想外にお金がかかることが、子どものいない家庭に比べて多いと思うので、やはり1年分の生活防衛資金は持っておいたほうが良いのかなと思います。

もちろん、ご夫婦で安定した職についていたり、二人ともある程度の収入が確保できるような場合は6ヶ月分でも大丈夫だと思いますが、どちらかが非正規だったり不安定な職業だったりする場合は多めにもっておくほうが安心です。

NISAやイデコの情報をどこから手に入れる?

私は、投資のことでわからないことがあったり、迷ったりするときは、経済評論家で楽天証券経済研究所客員研究員でもある、山崎元さんの情報を頼りにすることが多いです。

具体的にどこの証券会社で始めるのが良いか、銘柄は何が良いかまで明確に教えてくださっていて、とてもわかり易いのです。

本もありますが、下記のリンクからでも十分な情報が得られます。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0f54e280.f03ffbe3.0f54e281.6f1f4f37/?me_id=1213310&item_id=20582206&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1670%2F9784022951670_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

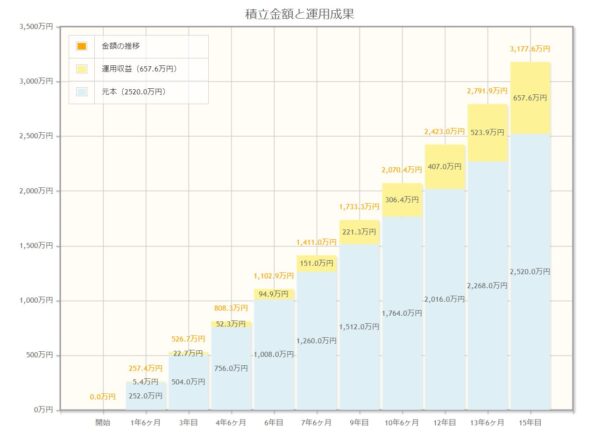

積み立て投資にも、暴落のリスクはありますが、20年、30年続けることでリスクは低くなっていきます。

短期で考えようとするのは、もったいないし危険でもあります。

まずは生活防衛資金を貯めて、安心して投資できる環境をつくりましょう。