こんにちは。

40代子なし兼業主婦さわらです。

7年前に夫が起業して、今はその手伝いをしています。

2人きりの会社で、世帯年収はサラリーマンの平均年収程度。

通信費や車両費は経費扱いになるし、家賃も社宅扱いで安く住んではいますが、その支出も結局は会社の売上からなので、売上が少なければ家計から補填することもあります。

さて、そんな我が家ではありますが、結婚後からローコストな暮らしを意識してきたのと、少額の積立投資を続けていたおかげで、ほんの少し家計に余裕が生まれるようになりました。

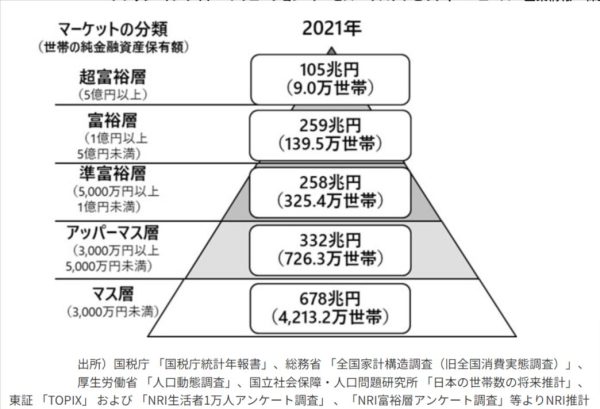

こちらの図は、世帯として保有する金融資産の合計から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類したもの。

資産が3000万円以下の世帯は約8割、というのはマネーカテゴリの中ではよく聞く話で、私も早くアッパーマス層に入りたい、と思っていました。

それを達成できたのが数年前です。

そして、積立投資を続けていけば、準富裕層も夢ではないなと思うようになりました。

そして、ふと思う。

お金だけ貯めてどうするの?

ダイウィズゼロ(ゼロで死ぬ)という言葉が気になるようになりました。

お金を必要以上にためるのではなく、今しかできない経験に時間とお金を費やそう、という考えです。

老後への備えも大切、今、お金を使っていろんな経験をすることも大切。

お金を使うって、決断力がいるんです。

情報収集をしたり、それを比較したりと頭も使います。

実行するにも体力がいります。

70歳とかになって、さあ使おう、と思って使えるとは思えません。

特に私たち夫婦の場合、子どもがいないので、大金を使うという経験は意識しないとできないと思うんです。

その点、子どもがいる方は、お金の面だけでなく、日々たくさんの決断と経験をしていらっしゃるんだなと思います。

若い時からお金を使うという経験を積まなければ、充実したお金の使い方なんてできるわけない。

それに、もし一生懸命お金を貯めて、60代とかで死んでしまったら、貯めた努力って何だったのかと後悔すると思うようになりました。

というわけで、ここ数年、旅行へ行く回数を増やしたり、値段の張るものを買ってみたり、少額の寄付をしてみたりと以前にはあまりなかったことをするようになりました。

30代の前半は、本気で「近くに良いものがあるのになぜ遠くに行く必要があるのか」と思ったりしていたけど、それはお金を使うのがこわかったからそう思おうとしたいた部分もあるのかもしれません。

こわいです、お金を使うの。

でも、少しずつ慣れてきました。

慣れるために、昨年から、家計簿をより家計を把握しやすいように自分なりにカスタマイズしています。

・旅行やイベント、めったに使わない費用を「特別費」として計上し、毎年どのくらいになるのか把握する。

・おしゃれが好きなので、被服費は夫婦別々で費目を作り、いくらくらい使っているのか、使えるのか経過を見る。

・美容費はまだ考えがまとまらずとりあえず金額を把握してから方針を決めるつもり

このように自分が注視したい項目だけ振り返って見られるようにしているところ。

「いっぱい使ったけど大丈夫かな?」と思っても意外と使っていなかったり、結構使っているのに投資のおかけで総資産が減っていないことが分かるようになりました。

お金を使うのも、練習が必要

今あるお金をどう使うのか。

毎日何となく3,000円使って月10万の支出になるのも、月に10万円趣味に使うのも、年に1回100万のお金を使うのも、使う額はほぼ同じ。

お金を大切にしつつ、ここにお金を使いたいと思えることを見つけて、そのために毎日がんばろうと思えるような暮らしをしたい、と思います。

そのために、お金をただ節約しようと思うのではなく、「家計を管理する」ということをしっかりやりたいと思います。