夫と二人暮らしの40代兼業主婦です。

2016年に夫が起業し、2人で細々と仕事をしています。

世帯年収は500万未満。

でも、2025年に資産5000万円達成しました。

このサイトはアフィリエイト広告を掲載しています。

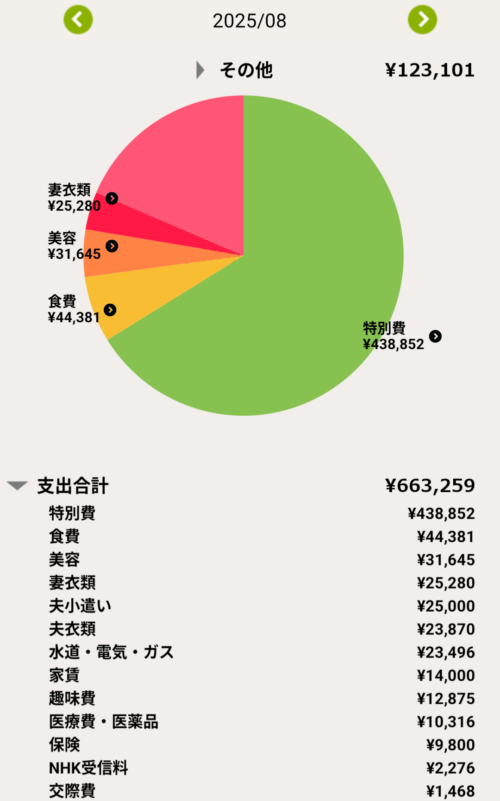

2025年8月の家計簿公開

特別費はシンガポール旅行

特別費はシンガポール旅行にかかった費用。

航空費、宿泊費、現地で使ったお金、旅行のために購入したものを含みます。

実際には宿泊費や飛行機のチケット代などは半年くらい前に支払いをしていますが、分かりやすくするためにすべて8月の出費としてまとめました。

被服費が高い理由

二人とも被服費が高くなっているのは、旅行用の服を買ったのではなく、スニーカーを買ったから。

スニーカーが1足2万円もして高い!と思ったけど、履き心地がふわふわで今までのスニーカーは何だった?というくらい疲れません。

|

【アップグレードして登場!】オン On Cloud 6 クラウド 6 メンズ スニーカー シューズ カジュアル ローカット タウンユース デイリーユース 旅行 街歩き ランニング 3MF10071043 3MF10070299 3MF10071200

楽天で購入

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c08c4dd.8dfd8956.4c08c4de.361440e1/?me_id=1195055&item_id=10195397&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsportsmario2%2Fcabinet%2Fevidence_20250130%2Fe01on190000_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

旅行では普段の何倍も歩くので、スニーカーは高機能のものを買って良かったです。

[家賃] 14,000円

社宅扱いで、安くなっています。

家賃の2割以下で住めているので大変ありがたいです。

(といっても自営業なので会社の通帳から全額引き落としにはなっています)

[保険] 9,800円

・夫の収入保障保険(あいおい生命・7,258円、60歳で解約すると掛け金のほぼ100%が戻ります)

※掛け金が戻るこちらの保険、現在は取り扱いがありません

・私のがん保険(1,382円)

この2つは年払いで、家計簿には12ヶ月で割ったものを計上しています。

私の医療保険+個人賠償責任保険(1,160円)は月払いです。

共済なので年に1度20%ほどの割戻金があります。

会社の経費になるもの

駐車場代含め車にかかる費用、通信費(電話、ネット)は会社の経費として計上しているので家計に含みません。

支出が多くなっても資産は減ってなかった

旅行にお金を使ったので、資産は減るかと思っていました。

が、最近株価が好調のため、数十万円を使っても資産に特に変化はなく、むしろ増えていました。

ただ毎月のお給料が30万ちょっとしかないのに、毎月NISAに20万(2人分)、イデコに46,000円を入れているので、さすがに現金比率が減ってきました。

現金を取り崩しながら投資に回しているということですね。

現金比率は総資産の30%まで下がっているので、今後はNISAの減額を考える必要があるかも。

会社の売り上げが増えれば、もう少し余裕ある投資ができるんだけど、なかなか難しいです。